marché boursier, vous avez deux façons de gagner de l’argent. La première est de spéculer sur la valeur d’un actif. En d’autres termes, vous achetez celui-ci dans l’espoir de le vendre plus cher plus tard. C’est le principe de la plus-value.

Et la deuxième méthode consiste à récolter la valeur générée par une société (bénéfices) dont vous êtes actionnaire au fil du temps. Cette valeur est le dividende.

A lire aussi : Stratégies d'investissement : comprendre les actions Société Générale

Dans cet article, nous verrons ensemble cette deuxième méthode car elle peut devenir un élément central de votre stratégie d’investissement.

Sur le

A voir aussi : Comprendre les différents types de comptes bancaires

Définition des dividendes

Pour le dire simplement, le dividende désigne le revenu versé par une entreprise à ses actionnaires. Posséder au moins une action à la date clé, celle du détachement du dividende, suffit pour le recevoir. Ce versement peut découler des bénéfices réalisés ou, parfois, être prélevé sur les réserves ou même financé par l’emprunt. La décision sur le montant et la distribution du dividende revient à l’assemblée générale des actionnaires.

Imaginez que vous lanciez une activité avec des amis et qu’à la fin de l’année, chacun récupère une part des profits en fonction de sa mise de départ. Le principe est identique dans le monde des dividendes : l’actionnaire est rémunéré selon l’investissement consenti.

Ce mécanisme peut paraître limpide, mais il reste soumis à la volonté de la société et à sa santé financière. D’où l’importance du vote en assemblée générale pour valider chaque versement.

Comment calculer un dividende ?

Quand vous ciblez une action pour son dividende, deux chiffres comptent : le rendement et la somme qui atterrira concrètement sur votre compte.

Cela s’apparente à un calcul de livret d’épargne : vous placez un certain montant, le taux s’applique, et le résultat tombe en fin d’année.

Exemple rapide : avec un livret A rémunéré à 0,50 % depuis le 1er janvier 2020, un dépôt de 10 000 € rapporte 50 € par an. Simple, net.

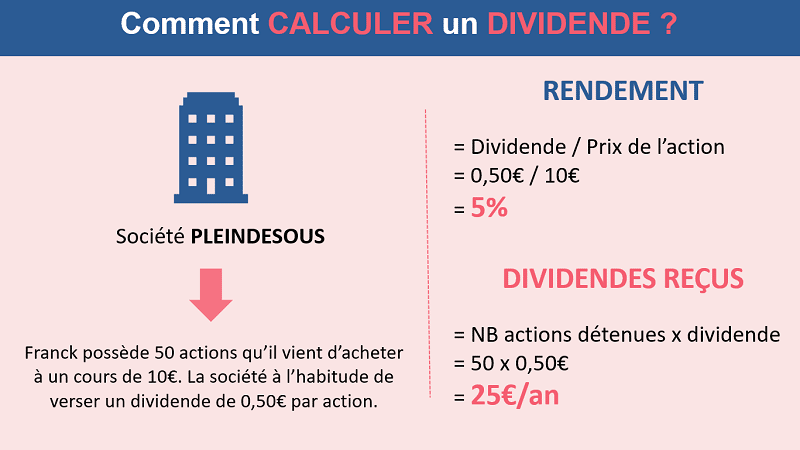

Voyons maintenant le cas de Franck, qui achète 50 actions de la société PLEINDESOUS au prix de 10 €. Soit 500 € investis. Sur chaque action, la société verse depuis des années un dividende de 0,50 € annuellement.

Pour évaluer le rendement, il suffit de comparer le dividende au prix de l’action : 0,50 € sur 10 €, soit 5 %. Difficile de trouver mieux sur un livret classique réglementé.

Franck souhaite maintenant anticiper le revenu annuel. Deux méthodes permettent d’arriver au résultat :

- Multiplier le montant total investi (500 €) par le rendement (5 %), soit 25 €.

- Ou multiplier le dividende (0,50 €) par le nombre d’actions détenues (50), ce qui donne aussi 25 €.

Si la société maintient cette politique de versement, Franck touchera donc 25 € chaque année aussi longtemps qu’il gardera ses actions.

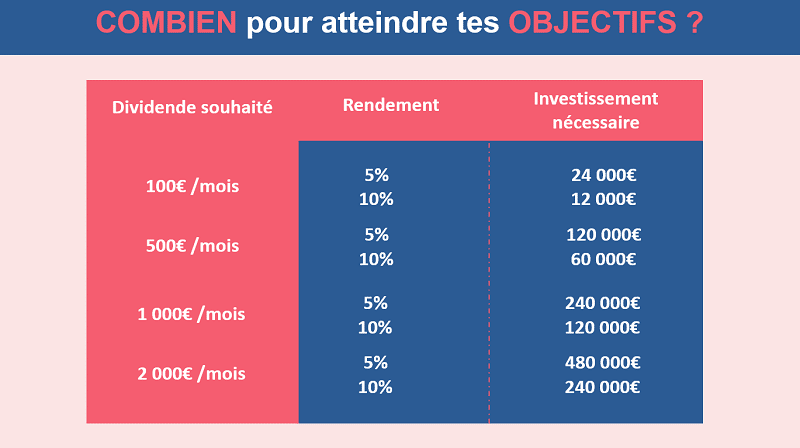

Combien pour atteindre vos objectifs ?

La baisse récente des marchés a mis sur le devant de la scène des actions au rendement alléchant. Il n’est pas rare de voir des sociétés du CAC40 offrir plus de 5 % de rendement, des niveaux rarement atteints par d’autres placements.

Face à ces chiffres, la question se pose : quel capital investir pour générer un revenu régulier, et avec quel rendement viser ce revenu ?

Pour donner un ordre d’idée, voici un tableau récapitulatif :

Par exemple, pour espérer une rente mensuelle de 500 €, il faudrait placer 120 000 € sur des actions au rendement moyen de 5 %. Si ce rendement grimpe à 10 %, l’investissement requis chute à 60 000 €.

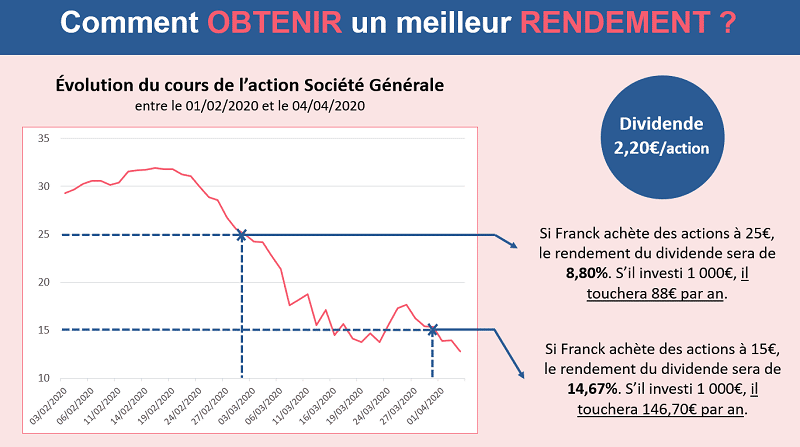

Un exemple concret éclaire ces calculs : regardons l’évolution du cours de l’action Société Générale entre février et avril 2020. La société prévoyait alors un dividende de 2,20 € par action. Au prix de 25 €, cela donne un rendement de 8,80 %. Franck, s’il investit 1 000 €, touche 88 € par an.

Mais si Franck attend que le prix tombe à 15 €, le rendement grimpe à 14,67 %. Avec la même mise, le revenu annuel passe à 146,70 €, à condition que le dividende ne soit pas réduit.

Autrement dit, pour un dividende identique, acheter l’action à un prix plus bas dope le rendement. Mais gare aux apparences : une chute du cours n’est pas toujours synonyme d’aubaine. Elle peut signaler des difficultés profondes dans l’entreprise, et le dividende promis pourrait vite disparaître.

Mélanger les gains en capital et les dividendes

Voici le scénario idéal : toucher un dividende régulier tout en profitant d’une hausse du cours de l’action au fil du temps. C’est le double bénéfice des investisseurs patients.

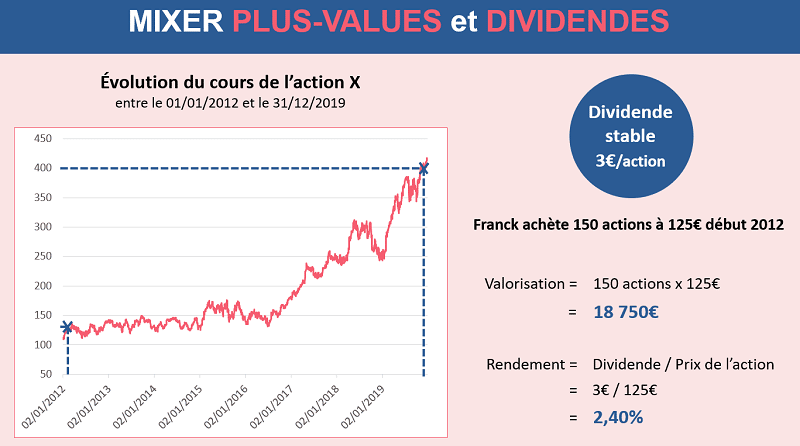

Un exemple pour illustrer : Franck acquiert en 2012, sur la Bourse de Paris, 150 actions d’une société fictive X, à 125 € l’unité. Il engage ainsi 18 750 €. La société verse chaque année 3 € de dividende par action, soit un rendement de 2,40 %.

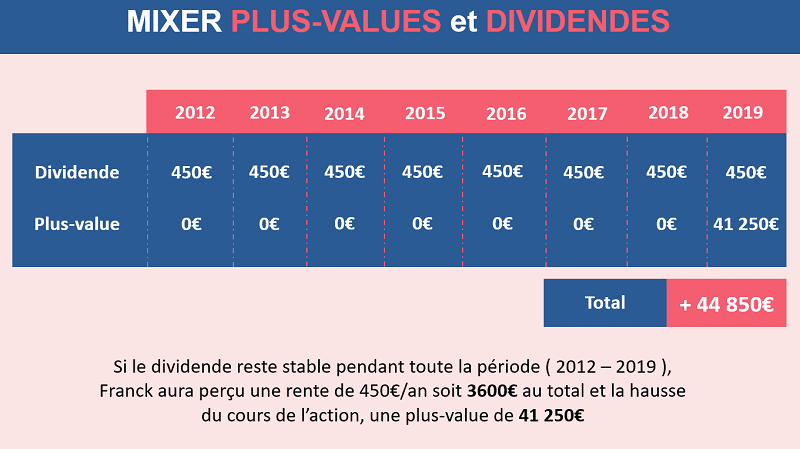

Franck conserve ses actions huit ans. À la revente, le titre s’échange à 400 €. Sur la période, il a encaissé 3 600 € de dividendes (450 € par an), mais surtout, la valeur de son portefeuille a explosé, générant 41 250 € de plus-value. Bilan : 44 850 € de gains, dividendes et plus-value confondus.

Voilà ce qui rend les actions attrayantes : dénicher une entreprise capable de maintenir, voire d’augmenter son dividende, tout en affichant de solides perspectives. Le potentiel de valorisation vient alors s’ajouter au rendement annuel.

Non seulement vous concentrer sur le dividende

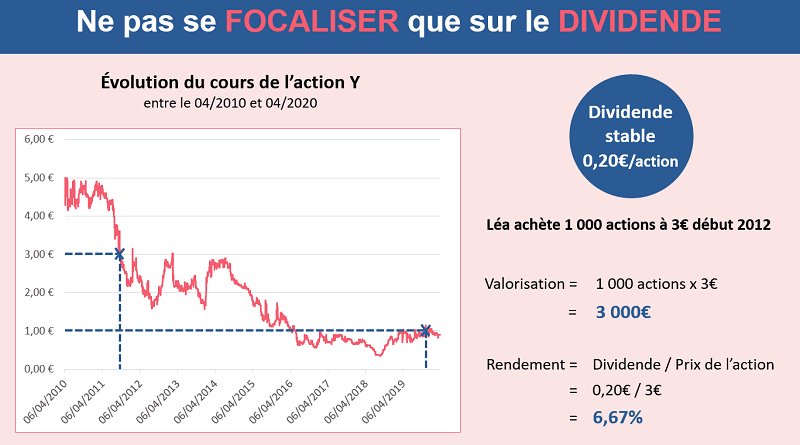

Se focaliser uniquement sur le dividende peut se révéler risqué, comme le montre l’exemple suivant.

La société Y, cotée entre 2010 et 2020, voit son cours passer de 5 € à 1 €. En 2012, Léa achète 1 000 actions à 3 € pièce, pensant profiter d’un point d’entrée attractif. Son investissement s’élève à 3 000 €, et le dividende annuel s’élève à 0,20 € par action, soit un rendement affiché de 6,67 %.

Un rendement séduisant sur le papier. Mais sur les huit années qui suivent, le cours poursuit sa chute et tombe à 1 €. Léa, décidant de revendre, évalue alors son opération.

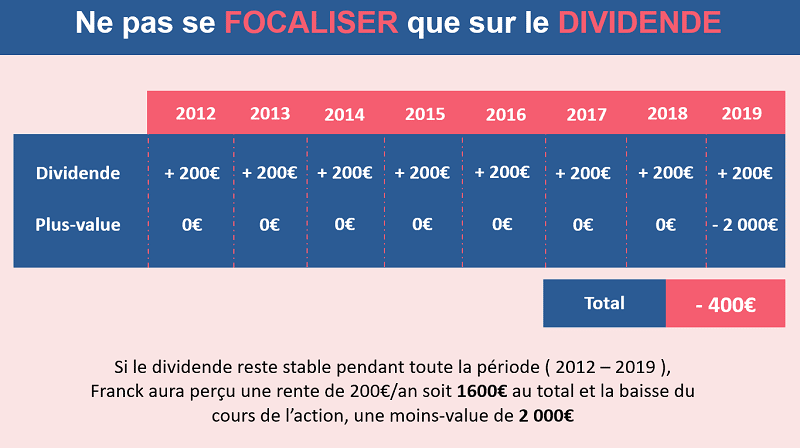

Elle a perçu 1 600 € de dividendes (200 € par an), mais la dépréciation du titre lui coûte 2 000 €. Résultat final : une perte de 400 €.

Morale de l’histoire : un rendement élevé n’est pas toujours synonyme d’opportunité. Une entreprise en déclin peut maintenir son dividende pour retenir ses actionnaires, mais si le cours plonge, le gain s’évapore.

Conclusion

Le calcul du rendement d’un dividende ne relève pas de la haute voltige : une formule, quelques chiffres, et le tour est joué. Tant que le dividende se maintient, le rendement reste stable, insensible à la volatilité du marché.

Acheter une action à bas prix permet donc d’espérer un rendement supérieur, ce qui explique l’intérêt accru pour les dividendes lors des tempêtes boursières. Parfois, combiner ce revenu avec une éventuelle plus-value à la revente ouvre la voie à des performances remarquables, à condition, bien sûr, de ne pas miser sur une entreprise en sursis.

Le choix du cadre fiscal compte aussi. Un PEA (Plan d’épargne en actions) permet, après cinq ans, de profiter d’une fiscalité allégée : seuls les prélèvements sociaux restent dus.

Mais il ne suffit pas de courir après les rendements élevés. Miser sans discernement expose à des déconvenues : une action généreuse en dividendes peut s’avérer toxique si ses perspectives s’assombrissent. Diversifier ses placements, voilà la véritable protection contre les mauvaises surprises et la clé d’une sérénité durable face aux aléas de la Bourse.